マイホームの購入は不動産投資

今回のテーマは節税できる住宅ローン控除の変更点と計算方法をわかりやすく解説していきたいと思います。

マイホームの購入というのはレバレッジ、つまり借金を使った不動産投資です。立地、建物のクオリティ、ローンの組み方、金利はどうするとか借入期間はですね。他にもエリアの将来性、人口は増える、それとも減るとか、経年に応じた適切なリフォームなどなど、様々な項目について見落としなく、しっかり対応してこそ、ようやく利益が出ます。ベストを尽くすからこそ、賃貸よりもお得だったっていう結果が得られるんですね。どんな家でもマイホームの方が得、こんな甘い話ではありません。

マイホームのメリットデメリット、賃貸のメリットデメリット、これらを説明した上で、それでもマイホームが欲しいって言われれば、理想に近いライフスタイルを実現しつつ、金銭面でも損をしない、こういうラインの家を探していくわけです。どうせ買うなら、ちゃんとした知識を身につけて最高の条件で買いましょう。

ということで今回のテーマは2022年に改正された新しい住宅ローン控除です。住宅ローン控除の節税額は最大で455万円、家の値段の約1割弱が節税になりうるという非常にパワフルな制度です。制度をしっかり理解して、正しくフル活用していきましょう。

住宅ローン控除の全体像

住宅ローン控除というのは、住宅ローンを利用して家を買ったときに自分が支払う税金の一部が戻ってくる制度です。

全体像としては①年末の借入残高×0.7%、②借入上限×0.7%、③所得税住民税、住宅ローン控除はこの3つの金額を比較して、一番小さい金額だけ節税できます。年収600万円以下の人は、③所得税住民税が一番小さくて頭打ちになりやすいですね。こんなに住宅ローンを借りているのに思ったほど節税にならないって感じるのも、これが原因です。

住宅ローン控除は元々自分が支払う税金が戻ってくる制度なんですね。なので残念ながら自分が支払う税金以上には戻ってこないんですね。家というのは国の経済を動かす大きなエンジンになります。家が売れると、土地建物の売買に絡む業者が儲かるのはもちろんのこと、設備、キッチンやバス、トイレ洗面台など、他にも家具や家電、雑貨、引越しいろんな業界でお金が動きます。家が売れれば経済が回る、これは世界共通ですね。だからこそ各国の政府は、家を買うんだったら税金を優遇しますよっていう制度を作っているわけです。

それが日本では住宅ローン控除と呼ばれる制度なんですね。政府公認の借金優遇税制、ぜひ堂々と使ってください。この制度を使うと、人によっては年間数十万円得することがあります。節税方法が少ない会社員や公務員にとっては非常にインパクトの大きい制度です。1年目は確定申告が必要ですが、2年目からは年末調整で受け取ることができます。要するにちょっと面倒なのは最初だけ2年目以降はほとんど手間暇をかけることなく大きな節税ができるってわけです。

さて、この住宅ローン控除制度2022年から大きく変わりました。これを聞いて、それ知ってるよ、控除率が1%から0.7%にされたんでしょ。もしかしたらこう思ってる人もいるかもしれません。でも実態としては、国民のお得さを減らすことが目的なのではなく、年収の高い人が必要以上に節税できないようにするっていうことが目的です。年収300万円から600万円ぐらいの一般的な年収の人は大きくは変わりません。もちろん高年収の人にとっては勝てるマイホームの道が一つふさがれたことになります。

住宅ローン控除の5つの変更点

住宅ローン控除の変更点はこの5点です。

①控除率は0.7%に3割減

②借入上限は4段階に

③住民税の上限も3割減

④控除期間が原則13年に

⑤所得制限は厳しく

この5点ですね、順番に解説していきます。

①控除率は0.7%に3割減

まず控除率です。1%から0.7%に3割減りました、例えば借入残高が5000万円の場合、今までの節税額は5000万円×1%で50万円だったのが、これからの節税額は5000万円×0.7%で35万円。なんと15万円も減ってしまいましたこれを聞いて、控除率なんで減ってしまったんだよ、お怒りの方もいるかもしれません。

その答えは、会計検査院から控除率が高いって指摘を受けたからです。会計検査院というのは、皆さんから集めた税金がきちんと無駄なく使われているかをチェックする機関です。なので皆さんの敵ではありません。住宅ローン控除を使っている1748人を調べたところ、なんと約8割の人が金利1%未満で借りていることが判明しました。

例えば金利0.7%で住宅ローンを組むと、控除率1%との差0.3%分得します。借りた金利よりも控除してもらえる率の方が高い。これが逆ざやとして問題になっていたんですね。要するに、もし現金一括で家を買うお金があったとしても、現金一括で買うより住宅ローンを借りて買った方がお得だったってことです。だって支払う利息よりも節税額の方が大きいですからね。こういう事情もあって、あえて住宅ローンをたくさん借りて節税して10年経って住宅ローン控除が使えなくなったら、残りを全部一気に返す、こういうことをやっていた、高年収で資産が多いリッチな人もいたんですね、これはさすがに不健全だよねってことで、会計検査院が指摘をしたってわけです。

もちろん変更後も金利0.7%未満で借りれば逆ざやが発生します。ただ2022年12月時点では、変動金利なら最悪0.3%台で借りることも可能です。ですがそのメリットは小さくなったといえるでしょう。

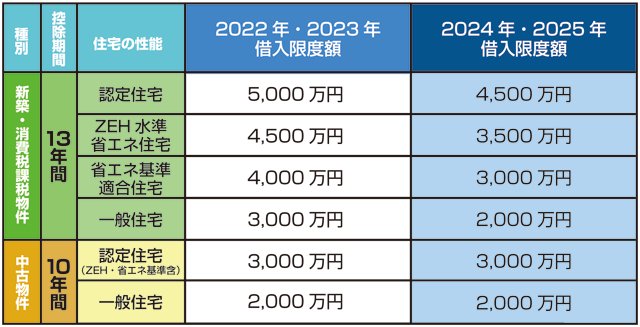

②借入上限は4段階に

次は住宅ローンの借入上限です。住宅ローン控除は家を買いやすくする制度です。とはいえ、何億円もするような高額な家まで認めると目的に合いません。そこで借入上限が設けられているんですね。なぜこんなことになったのか、国は2050年までに二酸化炭素をはじめとする温室効果ガスの排出を実質ゼロにするカーボンニュートラルを目標にしています。

カーボンニュートラルというのは、人間が生活しているとどうしてもいくらか二酸化炭素が出ちゃうけど、森林が吸収してくれる二酸化炭素量も考えると、トータルでプラマイゼロで実質ゼロでいいっていう状態です。政府はカーボンニュートラルを達成するために、環境に配慮した省エネ性能が高い家を増やしたいんですね。そこで住宅を4段階に分けてメリハリをつけようとしています。

1つ目は認定住宅、一番優遇されている認定住宅は、長期優良住宅と低炭素住宅の2種類があります。長期優良住宅はいい状態で長く住めるように作られた家のことです。そして低炭素住宅は、二酸化炭素の排出を抑えるように作られた環境に優しいのことです。長期優良住宅は現在では年間約12万戸が建っています。新築一戸建ての4戸に1戸が長期優良住宅として認定を受けています。

そして4段階の2つ目はZEH水準省エネ住宅、これです。ZEHっていうのは、ネットゼロエネルギーハウスの略です。断熱性や省エネ性能を高めつつ、太陽光発電でエネルギーを作ることで、年間のエネルギー消費量をプラスマイナスゼロにするっていうとても省エネ性能が高いです。配当金で生活費を賄うかのごとく、太陽光エネルギーで家のエネルギー消費量をまかなう投資家にとっては、なんだか親近感を覚える家ですね。

それから4段階の3つ目は、省エネ基準適合住宅で、国が定める省エネルギー基準を満たす家です。8割以上の家は省エネ基準に適合しているって言われています。将来的には新築住宅について省エネ基準への適合が義務付けられる予定です。

4段階の4つ目、その他の一般住宅、それ以外の家がその他の住宅です。省エネ性能が低いため、節税できる金額が減らされていき、2024年からは基本的に住宅ローン控除が使えなくなります。

以上の4区分を踏まえてもう一度借入上限を見てみましょう。まず4つの区分があること、ここですね。それから省エネ性能が高いものほど優遇されていること。そして段々と上限額が減らされていくこと、このあたりが確認できるかなと思います。家を選ぶ段階で4つのうちどれになるのか、不動産会社、ハウスメーカーといった業者に確認しておく必要があります。住宅ローン控除の確定申告のときに慌てて確認しないようにしたいですね。なお、中古住宅については、以下のように新築住宅より低くなっています。この辺りもしっかり押さえておきましょう。中古住宅の方が資産性に優れていたりするのですが、借入上限が低いのは残念ですね。

③住民税の上限も3割減

住宅ローン控除は自分が支払う税金以上に税金が戻ってくることはありません。まずは所得税から控除して、次に住民税からも控除できます。そして住民税で控除できるのは課税所得の5%までなんですね。今までは課税所得の7%マックスで13万6500円を控除できたのですが、今回の改正によって減らされてしまいました。課税所得の5%っていうのは、自分が支払う住民税の半分に相当します。もし住民税が9万7500円を超えるときは9万7500円で頭打ちです。住民税は地方を支える税金なので、税収が減りすぎないように控除に上限があるんですね。

今回の変更によって年収が高くて住民税をたくさん支払っている人、こういう人の節税メリットが減ったことになりますね。今日本では年収が高い人はたくさん税金を納めてください。手当なども減らします。こんな税制改正がたくさん行われているんですが、今回の件もまさにそれです。稼ぐ人ほど上手に立ち回らないと、頑張ったのに報われないってことになります。逆に言えば、一般的な年収の人は制度をうまく使うことで生活が楽になるということです。使えるものは取りこぼすことなくしっかり使っていきましょう。

④控除期間が原則13年に

次は住宅ローン控除ができる期間です。逆ざやを解消するために、控除率と住民税の上限が3割減らされました。しかし、国としてはそれが原因で新築住宅を買う人が減るのも困るんですね。冒頭で説明したように、家は経済の中心ですからね。そのため、住宅ローン控除を受けられる期間を10年から13年に延ばしています。

一般的な年収の人は、控除期間が延びたことで節税総額が増える場合もあります。新築は13年、中古は10年、しっかり覚えておきましょう。

⑤所得制限は厳しく

多くの人には影響がありませんが紹介しておきます。実は住宅ローン控除にも所得制限があります。年収が高い人には住宅ローン控除を使わせないよっていうラインがあるんですね。この制限が厳しくなりました。従来所得3000万円以下なら住宅ローン控除を使えたのに、今後は所得2000万以下じゃないと住宅ローン控除を使えなくなったんですね。例えば年収2200万以上の会社員は所得制限に引っかかる可能性があります。月収が200万円とかある人は注意が必要ですね。

また住宅ローン控除は本来、床面積50平米以上が対象ですが、コロナによる特例で40平米以上50平米未満でも対象になっています。単身者や夫婦2人で暮らす1DKのマンションも含まれます。これが今回の変更により、2024年から基本的に特例が使えなくなります。なお、この特例にも所得1000万円以下という所得制限があります。給与なら、年収1200万以上の人は所得制限に引っかかる可能性があります。月収100万円以上の人は要注意ですね。

高所得者は今後も狙い撃ちなので注意して対応していきましょう。以上が住宅ローン控除の5つの変更点です。何もこれらを全て覚えておく必要ありません。僕も全部覚えてないですから、そういえばこんなのがあったなって頭の片隅に残れば十分です。必要になったときに調べれば済むからですね、でも知識がゼロだとそもそも調べることすらできません。そしてわからないことから逃げているうちにどんどん損していくことになります。

だからこうやって概要を押さえておくことは非常に重要です。いろんな人の利害関係が絡み合って、ずいぶん複雑な制度になってきましたね。制度改正に乗り遅れていいことは一つもありません。どれだけ複雑になろうが食らいついていくのみです。思考を停止した人から、蓄財ゲームから脱落していくことになります。学べば学ぶほど自分の生活が良くなってきますから、楽しんで学び続けていきましょう。

住宅ローン控除の計算

でも結局知りたいのは、自分が買おうとしている家について、いくら住宅ローン控除で節税ができるかなんだよね、これを知りたいんだよ、こんな人のために簡単な計算方法を紹介して終わりにします。節税額は次の4ステップで計算できます。

ステップ1:借りる予定の住宅ローンに0.7%を掛ける

ステップ2:家の種類に応じた借り入れ上限に0.7%を掛ける

ステップ3:源泉徴収票から所得税、給与明細から住民税を探す

ステップ4:3つの金額を比べて、一番小さい金額を出す

この4ステップですね、順番に見ていきましょう。

ステップ1:借りる予定の住宅ローンに0.7%をかける、例えば3000万円を借りるときは3000万円×0.7%で21万円になります。

ステップ2:家の種類に応じた借入上限に0.7%を掛ける、例えば2023年に省エネ基準適合住宅に入居するときは4000万円掛ける0.7%で28万円です。

ステップ3:源泉徴収票から所得税、給与明細から住民税を探す。会社員の場合、昨年の源泉徴収票の源泉徴収税額、ここが所得税の目安になります。住民税は最近の給与明細に書かれている1ヶ月分の住民税を6倍します。なぜ6倍にするかというと、住宅ローン控除は1年に支払う住民税の半分まで控除できるからです。1ヶ月分の住民税を6倍して半年分で計算するんですね。ただし9万7500円を超えたら9万7500円で頭打ちなので、そこはご注意ください。例えば年収が500万円、社会保険料控除が75万円、配偶者控除が38万円、生命保険料控除が7万2500円。所得税源泉徴収税額が9万5800円、そして住民税が月1万6600円、これを6倍して9万9600円になります。ただし9万7500円で頭打ちです。そして所得税9万5800円と住民税の一部9万7500円を足して合計19万3300円になります。年収400万円から500万円以上だと住民税は9万7500円で頭打ちになりやすいですね。

ステップ4:3つの金額を比べて一番小さい金額を出す。最後に3つの金額を全て見比べてみましょう。そのうち一番小さい数字が節税額です。

先ほど計算した年末の借入残高×0.7%は21万円、借入上限×0.7%は28万円、所得税と住民税を足したものは19万円。ということで今回のケースでは一番小さいのは3番の19万3300円ですね。これが控除額になります。住宅ローン控除を利用すれば、住宅ローンの負担も大きく軽減されます。ベストな条件でぜひ上手に活用してください。

まとめ

最後にまとめです。次の3点について解説しました。

1、住宅ローン控除の全体像

2、住宅ローン控除の5つの変更点

3、住宅ローン控除の計算

この三つですね。住宅ローン控除というのは、住宅ローンを利用して家を買ったときに自分が支払う税金の一部が戻ってくる制度です。住宅ローン控除は以下の3つの金額を比較して、一番小さい金額だけ節税できます。①年末の借入残高×0.7%、②借入上限×0.7%、③所得税と住民税、この①から③のうち最初の金額だけ節税できます。

2022年住宅ローン控除制度に改正が入りました。主な5つの変更点は次の通り変更点①控除率は0.7%に3割減、②借入上限は4段階に、③住民税の上限も3割減、④控除期間が原則13年に、⑤所得制限は厳しく、この5点ですね。新築か中古か認定住宅がZEH水準省エネ住宅か、省エネ基準適合住宅かそれ以外かっていう感じで条件が細かくわかれているので早とちりしないように気をつけてください。

最後にちょっとした注意喚起です。よくある住宅ローン控除の節税額は年間10数万円から30万円程度かなと思います。これかなり大きく感じますよね。もし仮に住宅ローン控除が年間24万円取れるとしたら、月額換算で約2万円ですこれを聞くと、賃貸と比べて月2万円もいいに住めるなら買うしかないよね。こう考える人がいてもおかしくありません。とはいえです。持ち家には持ち家ならではのコストがかかります。代表的なものでいえば、固定資産税です。住宅ローン控除の節税額は24万円だけど、固定資産税が年間15万円かかる。こうなると純益は24万円-15万円で9万円になりますね。節税はできたんだけど、課税もされて、あれ、なんだこれっていう感じですよね。なので不動産を買うときは買う決断をする前に、固定資産税の値段を必ず聞いておきましょう。

結局、マイホームがいいか、それとも賃貸がいいかっていうのは、トータルで見ないと駄目なんですね。マイホームならではのメリットコストを全て洗い出して、賃貸ならではのメリットコストを全て洗い出して、その上でライフスタイル的にどうか、経済的にどうか、そういう難しい比較判断をしていく必要があります。もし見落としが一つ二つあると、その分だけ人生計画が狂ってきます。そういった見落としを防ぐ一助になれば嬉しいです。

マイホームの購入は言うまでもなく、人生最大規模の大きな買い物です。こけると致命傷を負う可能性がある一方で、うまくいけば最高の資産形成の一つになります。少しでも多く、正しい知識を積み重ねて、良い買い物をしましょう。

以上、最後まで読んで頂きましてありがとうございました。