新NISAでよくある勘違い

今回は新NISAよくある勘違い13選ということで解説していきたいと思います。

2022年末に発表された2024年からの新しいNISAについて、まだまだわかりにくかったり間違えて理解してしまってる部分も結構あったりしますので、それをちょっとまとめました。

ぜひ最後まで見ていってください。

勘違い①:現行のNISAも並行して使えるんですよね?

こちらについては、保有はできるんだけど、新規投資はできませんというところです。一般NISA、つみたてNISA、新しいNISAっていうのが、2023年は一般NISAとつみたてNISAが今もあるんですけれども、2024年からは中身がガラッと変わって新しいNISAとしてスタートしていきます。その場合現行の一般NISA、つみたてNISAがそれでどうなるかなんですが、新しく投資できるのは2023年で最後になりますので新規の買い付けは今年で終わっちゃうんです。

けれどもそれぞれ非課税期間っていうのがありますよね、これについては新しいNISAとは別で並行して進んでいくっていう形になってます、一般NISAの場合は5年間あるので、2023年のものは2027年末まで非課税で保有できますよという形です。つみたてNISAは20年間なので2023年のものは2042年末まで保有できますよというふうになっていきます。

というわけで現行NISAで新規投資ができるのは2023年が最後になりますので、こちらもぜひ皆さん使っていきましょう。この現行NISAの非課税期間とは別で新しいNISAの非課税期間っていうのも進んでいくんですけれども、新しいNISAは一生涯非課税で保有できます。なので現行NISAでいえば2027年末、つみたてNISAでいけば2042年末までは新しいNISAと非課税期間が重複するという形になります。

勘違い②:既にNISAをやっていますが、新NISAの口座開設に何か必要なものはありますか?

回答は既にNISAがあれば自動開設になります、ということで何もしなくていいっていうところです。

一般NISA、つみたてNISAこちらを2023年中あるいはその前から開設してますっていう方は、2024年からの新しいNISAは自動開設されますよという仕組みになっています。

勘違い③:現行NISAの非課税期間終了後はロールオーバーしたらいいですよね?

ロールオーバーってのは移し替えるっていうことになるんですけれども。回答はロールオーバーはできません。

ロールオーバーできなかったらどうするかなんですけれども、それぞれ一般NISA、つみたてNISAで非課税期間が5年と20年ってあるんですけれども、投資をした年から非課税期間が終了したときに現行NISAの場合どう対処するかなんですけれども、ロールオーバーもできませんので売却をするか、特定口座に払い出すっていう形になります。

売却をせず何もしなかったら特定口座に自動で払い出されるっていうふうになっています。その場合なんですけれども特定口座に払い出されるかと言って損というわけではないんですよね。ちょっとそこを簡単に説明いたします。

2023年に例えば一般NISAで投資したものは2027年末に非課税期間が終了しますよ。その先は特定口座っていうものに払い出されるわけなんですけれども、例えば2023年に120万円分買いました。これが2027年に200万円に増えましたってなるとそのNISAの中で増えた利益については当然非課税になります。これを特定口座に払い出しっていうふうになっていくので、2028年以降から増えた分が税金の対象になっていきます。ただNISAの時に増えた利益っていうのは非課税のままになるので、ちゃんとNISA口座の非課税メリットは享受できるというふうになっていますので、ロールオーバーができないから損っていうふうにね、思わないで大丈夫です。

勘違い④:新NISAに生涯投資枠があるなら、2023年はNISAを使わない方がいいですよね?

2024年まで待って今年は見送るっていうような質問です。これについては、別枠管理なのでやった方がいいと思います。無理して使う必要はないんですけれども、余剰資金が結構あってそれを全部来年に回すっていうのは今年1年分の時間を使わないっていうふうになってしまうので、個人的には勿体ないかなと思っています。新しいNISAに生涯投資枠があるっていうのは正しい認識なんですけれども、2023年の現行NISAはそれと別管理になってるんですよね。

なので一般NISAで言えば年間120万円、つみたてNISAで言えば年間40万円っていうのが2023年の枠としてあるんですけども、これと新しいNISAの生涯投資枠の1800万円っていうのは完全に別で管理されてますんで、どういうことかっていうと、現行のNISA+1800万円を使うことができるっていうふうに考えられるんですよね。なのでできれば使っていった方がいいと思います。

勘違い⑤:生涯投資枠の1800万円を超えたら課税されるんですよね?

これはいくら増えても課税されることはないです。ということでNISAの口座の中で増える分には何も心配しなくて大丈夫です。これも一応説明しておくと、1800万円まで生涯投資枠使い切りました、その後5000万円まで増えましたっていうと、この3200万円が利益っていうふうになるんですけれども、当然これは非課税になります。

NISAっていうのは税金の概念がない口座っていうふうに思ってもらって大丈夫です。なので上がろうと下がろうと時価が変動してるっていうだけで損とか得っていう話じゃないんですよね。だから税金もかからないし、下がっても損っていうふうに税制上は見なされないっていうふうになってるんですよね。

なのでNISAの口座を使って投資するんだったら税金のことは一切考える必要がないです。

勘違い⑥:成長投資枠で買えるのは現行の一般NISAと同じですよね?

これは現行の一般NISAとは少し異なります。どういうことかっていうと、こちら金融庁のホームページに載っているんですけれども、成長投資枠の投資対象から除外されるものがあります。

もうちょっとわかりやすく見ていくと新NISAの成長投資枠で買えないもので、株式は整理銘柄とか監視銘柄っていう、ざっくりは上場廃止する可能性のある銘柄が、一応今回の新NISAではあらかじめ除外されていて、間違って買っちゃうってことはないですね。

多分皆さんが気になってるのは投資信託だと思いますが、投資信託は信託期間が20年未満、高レバレッジ型、毎月分配型が除外されてます。信託期間の20年未満というのは何を指してるかっていうと、テーマ型の投資信託です。テーマ型っていうのはAI関連とか自動運転関連とかドローン関連とか、ちょっと前だとシェールオイルとかそういうふうにテーマとか地域を絞るっていうものがあるんですけれども、そういうものって10年ぐらいの信託期間のものが多いんですね。なので今回2024年からの新NISAではそういうものは長期に向いてないよねっていうことで。除外をしてるんだと思います。

高レバレッジ型や分配金をどんどん出しちゃう毎月分配型も、2024年からのNISAの成長投資枠では買付できませんので、現行の一般NISAとはちょっと違いますというところです。

勘違い⑦:生涯投資額1800万円を全額つみたて投資で使いたかった

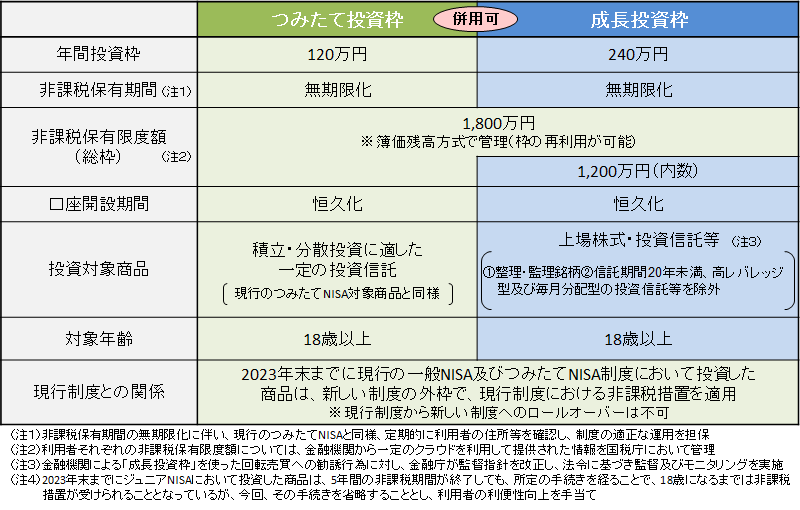

こういうご意見もあると思うんですけれども、実は全額つみたて投資枠として利用は可能です。2024年からの新しいNISAは成長投資枠とつみたて投資枠っていうふうに枠がわかれてそれぞれ管理されていくんですけども、成長投資枠は1200万円までっていうふうになってるんですね。

これを聞いてちょっと勘違いをしてしまってる方もいらっしゃると思うんですけれども、例えば成長投資枠が1200万円までだからつみたて投資額は600万円っていうふうに考えちゃってる人もいるんじゃないかなと思います。これは違いますよね。実際はどういうことかっていうと、生涯投資枠が1800万円あって、そのうち成長投資枠で使えるのが1200万円までですよっていうような仕組みになっています。

これについても金融庁の新NISAのページに載ってるんですけれども、この今赤枠の非課税保有限度額っていうところありますよね。つみたて投資枠のところに1800万円ってなってそれが成長投資枠の方にもはみ出てると思うんですけども、その下に1200万円っていうのが、内数っていう形で書かれています。つまり1800万円をつみたて投資枠で使ってもいいけど成長投資枠も1200万円までなら買ってもいいよっていうそういう仕組みになってるということですね。なので全額つみたて投資っていうのもできるようになっています。

勘違い⑧:年間投資額360万円を全部つみたて投資で使いたかった

というのもつみたて投資枠って年間で120万円までしかないんですよね。せっかく360万円も投資枠があるんだったら全部で積み立てしたかったっていう方いらっしゃると思うんですけれども、こちらについては成長投資枠でも同じ商品を同じように買付することができるので、つまり360万円全部積み立てができますよというところですね。

年間投資額360万円のうち成長投資枠が240万円、つみたて投資枠は120万円というふうになっています、それはそれで買える商品なんですけれども例えばつみたて投資枠で買える商品っていうのは成長投資枠で全部買い付けが可能なんですね。だから成長投資枠でも同じものを買えば大丈夫なんですよね。

一方その逆はちょっと違うんですよ、成長投資枠で買える株式であるとか、一部の投資信託はつみたて投資枠では買付ができませんというふうになっています。なのでつみたて投資枠で買えるものは年間360万円買うことできるんですけども成長投資枠で買える全ての商品で年間360万円を使い切るっていうことは出来なかったりします。

勘違い⑨:毎月積立じゃなくてもつみたて投資枠を使えるようにして欲しかった

こちらについてはつみたてNISA同様年2回以上の買い付けで大丈夫です。今もつみたてNISAは毎月買わなくても使えてる人たくさんいらっしゃいますよね。2024年からのつみたて投資枠も同じ仕様になっています。ネット証券だとね毎日とか毎週毎月ボーナス設定なんて買い付けできると思いますけども、この辺りを上手に使うと年2回の買い付けで済みますよね。

どういうことかっていうと毎月積立を100円とかにして、ボーナス設定が年2回までになりますんでこれを使うと、例えばSBI証券だと毎月100円って設定してボーナス設定で枠から100円分引いた金額を一括で買っちゃうんですよね。そんなふうにすると2回の買い付けで全部使えるっていうことが今できるんですけれども、つみたて投資枠でも年2回の買い付けで大丈夫なので、そこは変わらないです。

勘違い⑩:売却して投資枠を復活させて株式が買いたかったら、つみたて投資を一部売却して成長投資枠を使えばいいですか?

こちら各枠は別々で管理されます。なのでつみたて投資枠で売却して買い直すのを成長投資枠ではできませんということです。どうするかっていうと当然同じ枠で買い直すっていうふうになっていきます。枠を再利用するときは同じ枠で買い付けします。

例えば2029年につみたて投資枠の投資信託を売却するとします、このときに売却した金額のうち取得した部分簿価が100万円部分の売却をしたとします。その場合再利用は翌年の2030年に買い直すということができるんですね。そのときにいくらまで買えるかっていうと、当然売却した簿価分まで買うことができるんですけども、これが年間の投資枠を超える場合は当然年間投資枠が優先されるので、今回の場合は100万円も売ってるんで100万円分は買えるんですけれども、これは簿価を200万円分とか売っちゃうと、翌年のつみたて投資枠は120万円までになります、そこまでが買付上限になるよということですね。

勘違い⑪:売ったときの簿価で買い付けの年ごとに計算されるんですか?

買い付けの年に関係なく、トータルで管理されていきます。例えば成長投資枠で年に一度240万円上限の値買い付けをしたとすると、2024年に1万円の投資信託を240万円分買いました。このときの平均取得価格は1万円ですよねその次に2025年に同じく240万円分を買ったんですけれども信託が1万2000円なってました。そうすると2024年に買ったものと合わせてこのときの簿価は1万1000円になりますよね。ちょうど間を取って1万円+1万2000÷2っていう感じですね。

2026年にも240万円分買うんですけれども相場が下がったおかげで8000円で買うことができました。そうするとこの時点での簿価は1万円にまたなりますね。1万+1万2000+8000÷3年間ていう感じですね。

続いて2027年にも買ったんですけれどもこのときは9000円で買いました。なのでこの時点での簿価は9750円で、続いて2028年にも買ったらこのときは1万1000円だったんで240万円買ったらここまでのトータルの簿価で1万円っていうふうになりました。

ということでこの時点で成長投資枠を1200万円買い終わってるんでこの先はねもう買わないんですけれども、2029年以降保有していく場合は、この1200万円で買ったものの簿価投資信託の価格は1万円で買ったということで持ち続けその計算というのは年関係なく、とにかく買って行くたびに簿価が計算されるっていうふうになって最終的に1万円になったっていうそういうことですね。

実は現行のNISAは年ごとに管理されていたんですけども新しいNISAってのは年をまたいでも関係なく平均になってくっていうふうになります。ただし枠はねつみたて投資枠と成長投資枠でわかれるんですけども、それぞれは年関係なくトータルで管理されていくっていうふうになっていきます。当然つみたて投資枠も同じで買付するたびに、平均取得価格、簿価ですね、これが計算されていきます。

勘違い⑫:例えば300万円分売った場合、翌年だったら300万円分買い付けできますよね?

再買い付けは簿価分のみ、かつ年間投資枠までというルールになっています。こちらも例を出していくと、例えばつみたて投資枠で毎月10万円お買い付けしてる場合ですね。2024年に120万円分買います年終わってみたら10万円の利益になってて130万円分になりました。2025年はこのまま継続していって、またこの年のつみたて投資枠も毎月10万円積み立てをしていきました。そうすると120万円買ってくんですけれども、こちらも10万円の利益になってました。なのでこの時点では240万円買い付けして20万円の利益で260万円になっていますよね一旦ここで積立をストップしたとします。

そのまま保有を続けて2028年になって見てみたら300万円になってました。240万円の投資額に対して60万円の利益で300万円ですね。一旦資金が必要ということで売却をしたとします。では、2029年は一体幾ら買付することができるでしょう。皆さんこれはわかりますよね。2029年は120万円まで、また買うことができますというふうになります。300万円というのは利益も含めた金額だったので、そもそもこれは違いますよね。簿価は240万円だったんですけれども、つみたて投資枠としての上限は120万円までなので、2029年は120万円までまた買うことができるっていうふうになっていきます。

ただし簿価は240万円空いてるんで、2030年にねまたそれを使うなんていうことも当然できるんですけども、そういう話は生涯投資額を全額使い切った後にまた買いなおすっていうふうな話になっていくので、ちょっと2020年代でねこういうことが起こる方はかなり少ないとは思うんですけれども、生涯投資枠を使い切って売却をして再買い付けをする場合は、簿価分のみ、かつ年間投資枠までっていうルールをね、知っておいてください。

勘違い⑬:夫婦で年間360万円も投資しないんで1人にまとめちゃっていいですよね?

これは出口を考えるんだったら分けておいた方が無難かなと思います。どういうことかっていうと、例えばご主人だけで360万円買うか、夫婦それぞれで180万ずつ買うか、これ世帯としてはね360万円の投資で変わらないんですけれども、口座がわかれますよね、1人でやる方が手間とかは楽なんですが、出口を考えたら2人にそれぞれ分けた方がいいかなと思います。どういうことかっていうと、1人でやると将来ね、ちょっと困っちゃう可能性があるかなと思いました。

1人でやったパターンで1000万円必要になったから1回売却しようとなったとしますそのときに簿価は600万円、利益が400万円になっていました。そうすると、この分売却して、またすぐね翌年に買う人も多くはないと思うんですけども、またNISAを使おうというふうになった場合は、翌年の年間投資枠をはみ出ちゃうわけですよね。600万円分あったとしても翌年の年間投資額は360万円までになってしまうんで、NISAを上手に使い切るっていうことができなかったりします。

奥さんにその分を渡してやってもらえばいいかっていうとそれだと今度贈与になってしまうんでちょっとね、やりにくいんですよね一方、夫婦で分けた場合は500万円と500万円なんですけれども、それぞれ簿価が300万ずつで利益も200万ずつっていう形になっていきます。

ということは、翌年の年間投資枠はみ出てないんで、また翌年からNISAをねフル活用するっていうことができるんです、という感じでこんなことが将来的に起こる可能性はあるので、一応知っておくといいと思います。そこまでのデメリットでもないので、知った上でまあいいやっていう感じで1人でやるか、無難に2人で分けようかなっていうそんな感じかと思いますのでよかったら参考にしてください。

はいということで13選お話させていただきました。多分まだこれから実はこうでした、こうなりました、なんてことがあるかもしれないんですけれども、現時点でのお話をさせていただきました。

ただ投資ってどうやって始めればいいか分からない、そもそもどうやって勉強すればいいのかわからないって方は、投資の基礎的知識が学べる無料のオンライン講座があるので受けてみると良いと思います。

無料の1時間程度の講座なので自己研鑽としてどうぞ。